O que fazemos - Factor Investing

As teorias tradicionais de finanças baseiam-se no princípio de que maior risco é recompensado com maior retorno. Quando se considera as diferentes classes de ativos há claras evidências desta lógica: ações são mais arriscadas que renda fixa e, geralmente, proporcionam rendimentos maiores.

No entanto, quando analisamos ativos de uma mesma classe, esta relação deixa de ser óbvia: em um passado razoavelmente longo, ações ou portfolios de ações de menor risco obtiveram retornos maiores.

Acreditamos que este apetite irracional por ações de alto risco seja explicado por vieses comportamentais dos investidores, como excesso de confiança, enquadramento, representatividade, efeito manada, entre outros. Esta anomalia oferece oportunidades únicas de investimento.

Se o risco não é recompensado, não faz sentido arriscar.

Nossa filosofia de investimento é a de buscar, por meio da análise de fatores de risco (“factor investing”), a melhor combinação possível de ativos para entregar rendimentos condizentes com o investimento em ações, porém com risco substancialmente menor.

Nosso modelo de investimento, detalhado abaixo, é o resultado de mais de 6 anos de pesquisa e refinamento. Usamos essa estrutura comum para criar portfólios de fatores com vantagens significativas.

Submetendo nosso portfolio a menores níveis de risco, possibilitamos a nosso cliente capitalizar seu patrimônio de forma mais eficiente e constante do que em investimentos tradicionais.

O investimento em fatores de risco, ou factor investing, explora as características individuais de cada ativo, seja em função de fundamentos qualitativos como também de dados quantitativos.

A construção de um portfólio pode ser baseada em diversos métodos de seleção, sejam ativos ou passivos.

A abordagem passiva faz a alocação em apenas um fator de exposição a risco, como por exemplo, ativos com baixa volatilidade, e que geralmente são consolidados em um ETF.

Por outro lado, a abordagem ativa trata de identificar os fatores que apresentam consistência na relação risco-retorno e integrá-los em um mesmo portfólio, seja através de composição de fatores ou através de processo de múltiplo ordenamento.

O gestor ativo em fatores deve identificar quais características, quando combinadas entre si, resultam em portfólios cujos retornos são maiores que os dos fatores de riscos individuais aos quais o modelo foi exposto. Aliado a isto, busca-se obter um risco menor do que os fatores individuais, em função dos benefícios provenientes da correlação de ativos.

Nosso processo é puramente sistemático.

Entramos em detalhes abaixo, mas nosso processo consiste simplesmente em:

- Reunir dados sobre empresas

- Transformar esses dados em fatores personalizados que podem ser usados para avaliar cada ação e

- Selecionar os ativos a partir de um processo de ranking das ações em função dos fatores, ao mesmo tempo que gerenciamos exposição de risco e custos de implantação

Dados

Começamos acumulando o máximo de informação possível. Cada ação é um negócio operacional. Nós limpamos e normalizamos os dados.

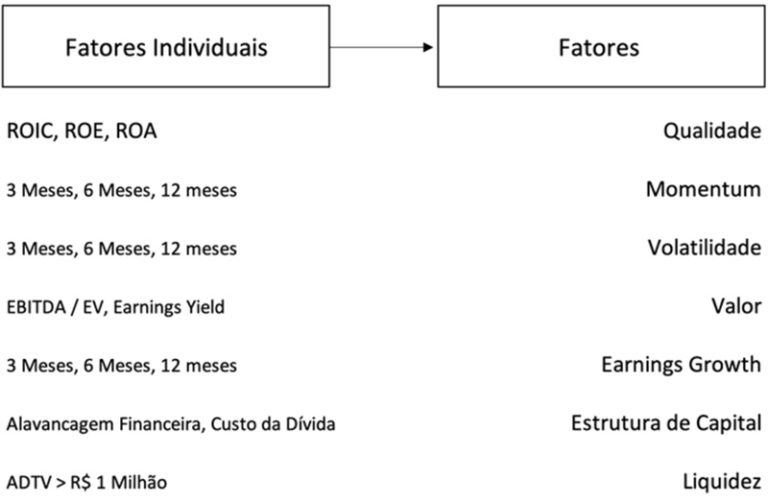

Factor Investing - Fatores

Nós convertemos os dados brutos em fatores. Fatores são medidas objetivas que podemos usar para comparar ações.

Para cada fator combinamos várias características individuais complementares. Em Earnings Growth, por exemplo, podemos utilizar ROIC, ROE, Crescimento no Lucro etc.

Um grande número de fatores tem sido analisados e debatidos na literatura acadêmica e muitos tem sido utilizados nos processos de gestão. Mas a pergunta geralmente feita é: quantos e quais fatores devem ser utilizados?

Existem diversos fatores que não apresentam dinâmica de retornos consistentes ou que não apresentam significância estatística, ou seja, não possuem embasamento estatístico que validem que os retornos observados sejam de fato reais e não apenas mero acaso.

Portanto, cabe ao gestor o processo de análise, identificando quais fatores selecionar e de que maneira integrar os fatores de modo que entreguem retornos superiores aos portfólios formados unicamente por um fator.

Cada fator é construído com cuidado, com base em fortes evidências. Apenas a evidência não é suficiente – também nos concentramos em entender o que um determinado fator está medindo e por que ele deve continuar a funcionar.

Usamos o fator qualidade, por exemplo, para controlar os ativos que entram em nosso portfólio. Usamos Valor e Momentum para selecionar ações que tenham maior probabilidade de superar o índice de referência.

Filosoficamente, acreditamos que modelos simples, mas bem construídos, são mais propensos a performar bem em um futuro incerto do que modelos complexos que estão perfeitamente preparados para o passado.

Seleção de ações e construção dinâmica de portfólios

Usamos os fatores para criar portfólios. Isso inclui a seleção de ações e a construção de diversos portfólios.

Seleção

Nós selecionamos universos de ativos que podem ser investidos. Baseamos cada universo em requisitos simples, incluindo valor de mercado e liquidez. Frequentemente, temos ações que não estão no benchmark em si, mas que estão nas mesmas faixas de capitalização de mercado e setores.

Dentro deste universo, retiramos empresas cujos fatores sugerem retornos futuros ruins, usando todos os fatores mencionados acima.

Em seguida, montamos 13 carteiras de ativos com a agregação de diferentes fatores. Na prática, funciona como se fossem 13 gestores selecionando ativos para suas carteiras, seguindo lógicas distintas de alocação mas com geração de alfa em todas elas. Tudo, de maneira sistemática.

Ponderação

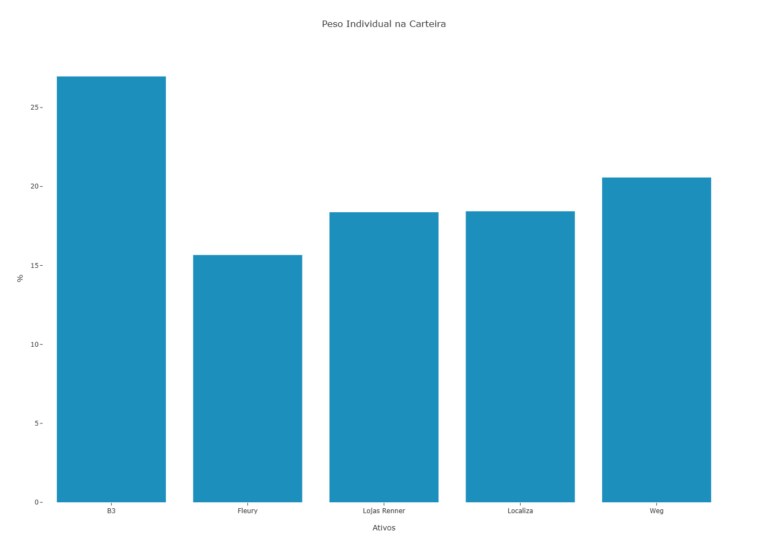

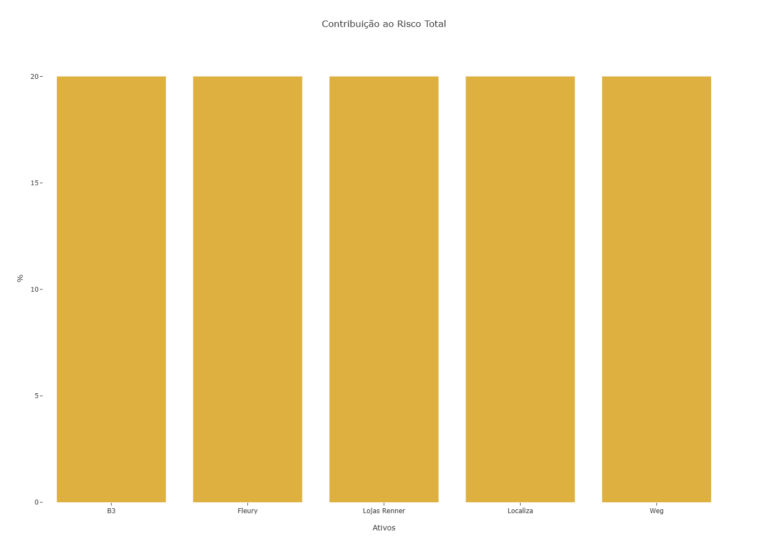

Uma vez escolhidos os ativos por meio da exposição a fatores de risco, precisamos entender qual a melhor maneira de combiná-los dentro da carteira do fundo para atingir a melhor relação entre risco e retorno possível. Para tanto, utilizamos a ferramenta de Risk Parity.

Risk Parity é uma estratégia de alocação de portfólio baseada na contribuição individual de cada ativo no risco total da carteira. De maneira simplificada, quanto maior for o risco de determinada ação, menor peso ela terá na composição do fundo.

O Risk Parity foca na quantidade de risco em cada componente da carteira ao invés de olhar para os valores financeiros investidos. Posto de outra forma, neste modelo não nos concentramos na alocação de capital, mas sim na alocação de risco. Os gráficos na sequência ilustram um exemplo de alocação baseada na paridade de risco.

A carteira é rebalanceada trimestralmente para readequar nosso portfólio para as ações com maior exposição aos fatores. Ter os ativos com as informações mais recentes disponíveis nos fornecem vantagem ao longo do tempo e o rebalanceamento mantém essa vantagem.

Gerenciamento de riscos no Factor Investing

Estamos sempre investidos nos ativos, assumindo o risco do mercado acionário, então, à medida que construímos portfólios, pensamos mais sobre o risco ativo: as diferenças entre nossos portfólios e o IBX. Para alcançar os retornos excedentes dos fatores, precisamos ser diferentes. Mas queremos ter certeza de que cada diferença – ou fonte de risco – é bem compensada.

Definimos nossas próprias fontes de risco – que tendem a ser medidas simples, como setor e indústria – e controlamos. Acreditamos que um fator de risco como “setor” é útil se explica de forma consistente o tracking error no portfólio, por meio de vários ciclos de mercado.

Se conseguirmos exposições de fatores semelhantes com menos risco, faremos isso. Diferente é bom, mas não mais que o necessário.

Nossa compreensão dos tipos de riscos potenciais no portfólio é informada por investigações e testes históricos. Esses tipos de riscos incluem:

- Liquidez

- Setor

- Indústria

- Valor de mercado

- Fatores por si próprios

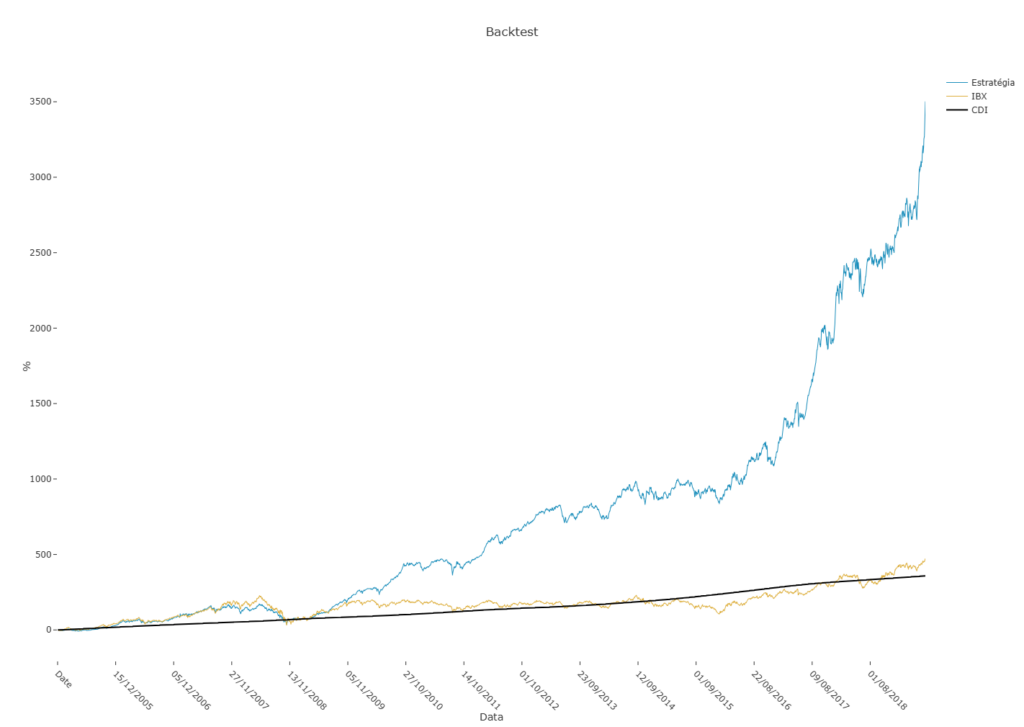

Backtest de um portfólio baseado em Factor Investing

E se executássemos nossa estratégia no passado?

Como temos um modelo sistemático baseado em Factor Investing, podemos fazer um backtest e ter uma ideia de como a estratégia em questão teria performado ao longo do tempo.

No gráfico a seguir, apresentamos 3 curvas: o IBrX, que é o benchmark de nossa estratégia, o CDI, e a própria estratégia.

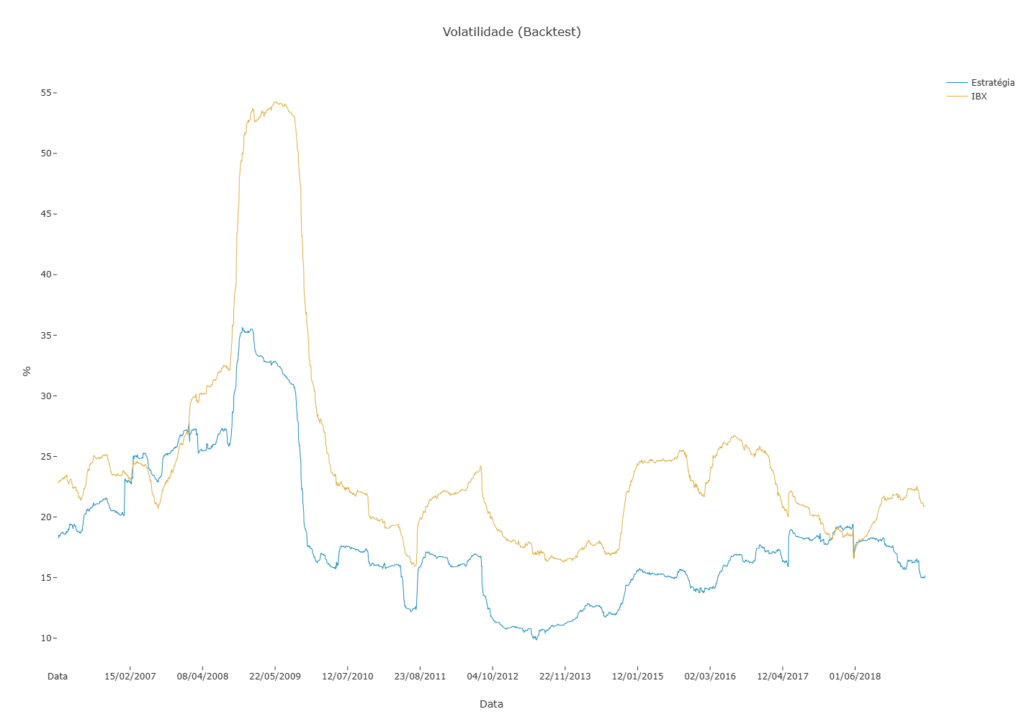

Também é possível comparar a volatilidade do IBX e da estratégia e de que forma seria a dinâmica delas ao longo do tempo.

No gráfico abaixo, comparamos a volatilidade histórica (252 dias) para o mesmo prazo da performance analisada no gráfico anterior.

E por que os fatores funcionam?

É comum dizer que todo estratégia já descoberta não funciona mais. Os fatores que utilizamos em nosso processo de seleção já são de conhecimento de boa parte da indústria que trabalha com esse tipo de produto. Mas por que eles continuam entregando resultados?

Na prática, quando se cria um portfólio e o expõe a diferentes riscos, espera-se o recebimento de um prêmio em função destes respectivos riscos.

Como exemplo, comprar ações que subiram mais no período passado (momentum) em detrimento das que mais caíram, é mais arriscado que comprar as que menos subiram. Note que para ser mais arriscado, deve ser uma exposição completa àquele fator.

Em nosso processo de formação de portfólio, procuramos equilibrar as exposições ao risco, de forma que fatores descorrelacionados diminuam o risco total dessas exposições mais arriscadas, tornando o portfólio menos volátil.

Outra razão para que os fatores continuem funcionando é o fato que os investidores cometem erros. Estes podem ser desde a mal precificação de ativos, novas regulamentações, reações exageradas bem como outros padrões comportamentais e psicológicos dos participantes do mercado.

Em suma, a exposição sistemática e de maneira fundamentada a diversos fatores de risco possibilita a exploração dessas ineficiências de mercado.

Para conhecer mais do fundo, clique aqui.