Momentum vs. Reversão à Média: Uma Análise do Comportamento dos Fundos de Investimento Brasileiros

O comportamento dos fundos de investimento no Brasil segue uma tendência de momentum ou de reversão à média? Essa é a pergunta que buscamos responder na carta deste mês. Esses dois métodos de análise oferecem perspectivas distintas sobre os movimentos das cotas dos fundos ao longo do tempo.

O momentum refere-se à ideia de que fundos que vêm registrando retornos positivos em um determinado período tendem a manter esse desempenho por mais algum tempo, enquanto fundos que passaram por quedas podem continuar em baixa. Já a reversão à média sugere que, após movimentos extremos, as cotas dos fundos tendem a retornar a um valor médio, corrigindo excessos de valorização ou desvalorização.

Realizamos um estudo com dados da CVM, abrangendo o período de 2015 até o final de outubro de 2024. Selecionamos para análise os fundos que contavam com pelo menos 100 cotistas no último dia de outubro de 2024.

Para representar as dinâmicas de momentum e reversão à média, estruturamos duas carteiras distintas, cada uma refletindo um desses comportamentos:

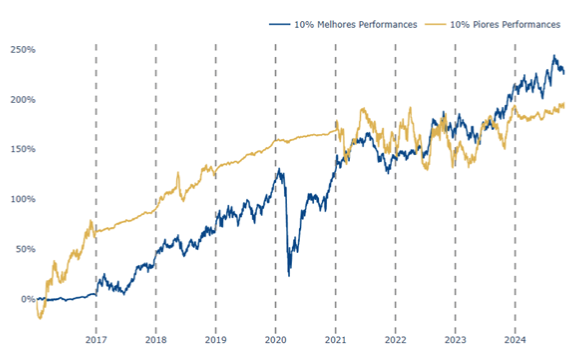

- Carteira momentum: 10% dos melhores fundos em termos de performance no ano imediatamente anterior. O rebalanceamento é feito no início de cada ano.

- Carteira reversão à média: 10% dos piores fundos em termos de performance no ano imediatamente anterior. O rebalanceamento é feito no início de cada ano.

A figura acima mostra o retorno acumulado de cada carteira, com as linhas verticais indicando as datas de rebalanceamento. A carteira composta pelos fundos de melhor desempenho registrou um retorno anualizado de 14,5%, com uma volatilidade anualizada de 20,31%. Em comparação, a carteira formada pelos fundos de pior desempenho obteve um retorno anualizado de 13,17% e uma volatilidade anualizada de 16,85%.

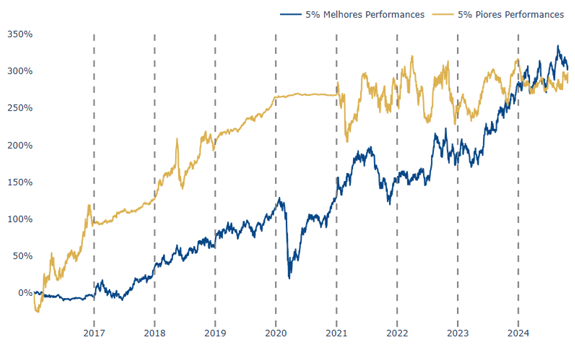

A carteira analisada é composta por 118 fundos, um número consideravelmente alto. Mas, e se considerássemos apenas 5% dos fundos com melhor e pior desempenho para compor as carteiras? Ao limitar a seleção a uma amostra mais restrita, buscamos entender se esse ajuste impactaria significativamente o retorno e a volatilidade das carteiras.

Quando reduzimos a seleção para apenas 5% dos fundos, as carteiras passaram a conter 59 fundos. Como era de se esperar, tanto o retorno anualizado quanto a volatilidade anualizada aumentaram para ambas as carteiras.

A carteira dos fundos com melhor performance teve um retorno de 17,32% e uma volatilidade de 24,36%, enquanto a carteira dos fundos com pior performance apresentou um retorno de 17,02% e uma volatilidade de 22,03%.

A estratégia de momentum mostrou um retorno maior em comparação à estratégia de reversão à média, embora a diferença entre as duas não seja tão significativa. Isso levanta uma questão importante: o comportamento dos fundos brasileiros está mais alinhado com o momentum, com a reversão à média, ou será que outros fatores também desempenham um papel importante?

Equipe Avantgarde Asset Management