Investimento ESG: Valor Real ou Moda Sustentável?

ESG, em inglês, significa Environmental, Social, and Governance. Em português, isso se traduz para Ambiental, Social e Governança. Essas três categorias estão remodelando a forma como as pessoas pensam sobre investimentos ao redor do mundo. Isso se baseia em um reconhecimento crescente do impacto financeiro que o ESG pode ter nos fluxos de caixa das empresas, avaliações, custo de capital e, por fim, nos retornos dos investimentos. Os investidores frequentemente associam o investimento ESG com outros conceitos, como investimento ético, investimento socialmente responsável, investimento verde, investimento sustentável e investimento de impacto. Todos esses termos descrevem a ideia de que as finanças devem apoiar os amplos objetivos de longo prazo da sociedade.

O cenário de investimentos está evoluindo rapidamente, com um número crescente de investidores incorporando critérios ESG em seus processos. Este movimento é especialmente forte na Europa, mas Ásia e América do Norte estão acompanhando. A Bloomberg informou em 8 de fevereiro de 2019 que a Europa sozinha tem “cerca de 12 trilhões de dólares comprometidos com investimentos sustentáveis”. Um estudo afirma que os ativos sustentáveis sob gestão (AUM) em todo o mundo eram aproximadamente 30 trilhões de dólares em 2019. Matos (2020) relata que os signatários dos Princípios de Investimento Responsável, um conjunto de diretrizes voluntárias apoiadas pela ONU que ajudam investidores a incorporar fatores ambientais, sociais e de governança em suas decisões de investimento, representavam mais de 80 trilhões de dólares de AUM em todo o mundo até o final de 2019. No estudo recente “ESG and Derivatives”, de 2024, os autores citaram que esse valor excedeu 120 trilhões de dólares em março de 2022.

A crise do coronavírus acelerou essa evolução, redefinindo valores econômicos e culturais e ampliando o escopo do ESG além dos critérios culturalmente limitados. As empresas estão agora pensando além de seus acionistas, considerando seus funcionários, clientes e fornecedores. A pandemia deu origem a um maior foco na continuidade dos negócios, na saúde e segurança dos funcionários e na gestão da cadeia de abastecimento, bem como no ambiente.

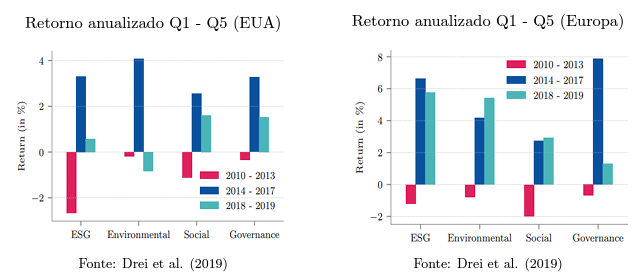

No paper de 2019 “ESG Investing in Recent Years: New Insights from Old Challenges”, Drei et al. mostraram que a triagem ESG teve um impacto positivo no desempenho financeiro dos portfólios de ações desde 2014. Os autores conduziram uma estratégia long/short entre as melhores e piores ações em termos de ESG. As ações foram divididas em 5 quantis, onde os 20% com menor pontuação ESG ficaram na parte short e os 20% com maior pontuação na parte long. O retorno anualizado dos portfólios para Estados Unidos e Europa são mostrados na figura abaixo:

Podemos ver a evolução da integração do ESG e suas subdimensões em ambos os mercados. No período de 2010-2013, os investidores sustentáveis foram penalizados, como visto pelo retorno negativo dos portfólios. Em 2014-2017, os investimentos ESG ganharam impulso e geraram retornos positivos. O último período de 2018-2019 é marcado por uma redução nos retornos em todas as dimensões na América do Norte, e até mesmo uma perda no pilar Ambiental.

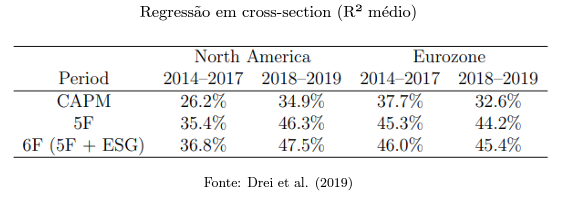

Os autores também verificaram se o ESG pode ser considerado um fator de risco, a partir de abordagens baseadas em modelos de fatores. Eles consideraram os fatores padrão derivados de uma estrutura de investimento em fatores: tamanho, valor, momentum, baixa volatilidade e qualidade. Esses fatores são construídos usando a metodologia de portfólios ordenados de Fama-French, considerando apenas um framework de long-only. Isso significa que os fatores correspondem a portfólios Q1 ou ações de melhor qualidade. Na análise multifatorial, foi realizada uma regressão em cross-section de todas as ações que pertencem ao universo de índices da América do Norte e da Zona do Euro em relação ao CAPM, ao modelo de cinco fatores e a um modelo de seis fatores que inclui o fator de risco ESG (5F + ESG). A tabela abaixo mostra o R² médio de cada modelo.

Na tabela, o modelo 5F aumenta a proporção do risco sistemático em relação ao CAPM. Enquanto o CAPM e o modelo 5F explicam, respectivamente, 26,2% e 35,4% da variabilidade dos retornos das ações durante o período de 2014-2017 para a América do Norte. Adicionar o fator ESG tem um impacto mínimo, indo para 36,8%. Essa tendência se repete para os demais anos e também para a Europa. Isso significa que o fator ESG não melhora significativamente o modelo 5F. No entanto, os autores aplicaram testes estatísticos de significância ao modelo 6F, e encontraram que o ESG é estatisticamente significativo na Europa, mas não na América do Norte, concluindo que o ESG poderia ser um fator de risco na Zona do Euro, mas não na América do Norte.

Apesar do potencial do ESG, um estudo com perspectivas negativas sobre o tema, intitulado “ESG Preferences, Risk and Return”, conclui que investidores que tentam melhorar o desempenho ao direcionar seus portfólios para empresas com altas classificações ESG provavelmente ficarão desapontados. À medida que os investidores preferem essas empresas por razões sociais, os preços das ações tendem a aumentar, resultando em retornos esperados mais baixos. No entanto, do ponto de vista das empresas e da sociedade, haverá benefícios significativos.

Equipe Avantgarde Asset Management